Nguyên tắc kế toán

a) Tài khoản này dùng để tập hợp và phân bổ chi phí sử dụng xe, máy thi công phục vụ trực tiếp cho hoạt động xây, lắp công trình trong trường hợp doanh nghiệp thực hiện xây, lắp công trình theo phương thức thi công hỗn hợp vừa thủ công vừa kết hợp bằng máy.

b) Trường hợp doanh nghiệp thực hiện xây lắp công trình hoàn toàn theo phương thức bằng máy thì không sử dụng tài khoản 623 "Chi phí sử dụng máy thi công" mà hạch toán toàn bộ chi phí xây lắp trực tiếp vào các TK 621, 622, 627.

c) Không hạch toán vào TK 623 khoản trích về bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp tính trên lương phải trả công nhân sử dụng xe, máy thi công. Phần chi phí sử dụng máy thi công vượt trên mức bình thường không tính vào giá thành công trình xây lắp mà được kết chuyển ngay vào TK 632.

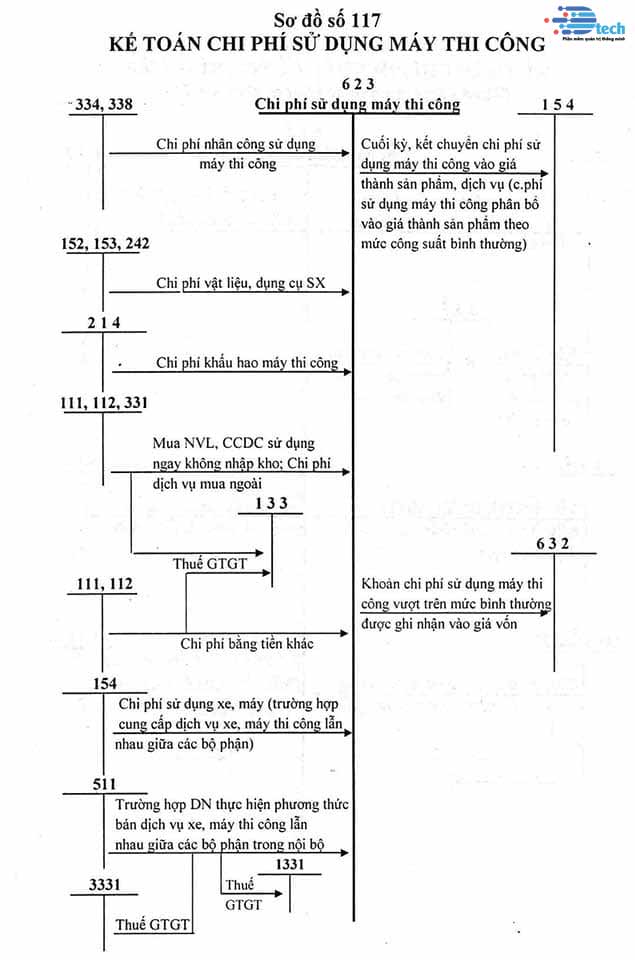

Kết cấu và nội dung phản ánh của tài khoản 623 - Chi phí sử dụng máy thi công

Bên Nợ:

- Các chi phí liên quan đến hoạt động của máy thi công (chi phí vật liệu cho máy hoạt động, chi phí tiền lương và các khoản phụ cấp lương, tiền công của công nhân trực tiếp điều khiển máy, chi phí bảo dưỡng, sửa chữa xe, máy thi công...). Chi phí vật liệu, chi phí dịch vụ khác phục vụ cho xe, máy thi công.

Bên Có:

- Kết chuyển chi phí sử dụng xe, máy thi công vào bên Nợ tài khoản 154 "Chi phí sản xuất, kinh doanh dở dang".

- Kết chuyển chi phí sử dụng máy thi công vượt trên mức bình thường vào TK 632.

Tài khoản 623 - Chi phí sử dụng máy thi công không có số dư cuối kỳ.

Tài khoản 623 - Chi phí sử dụng máy thi công có 6 tài khoản cấp 2.

- Tài khoản 6231 - Chi phí nhân công: Dùng để phản ánh lương chính, lương phụ, phụ cấp lương phải trả cho công nhân trực tiếp điều khiển xe, máy thi công, phục vụ máy thi công như: Vận chuyển, cung cấp nhiên liệu, vật liệu... cho xe, máy thi công.

Tài khoản này không phản ánh khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn theo quy định hiện hành được tính trên lương của công nhân sử dụng xe, máy thi công. Các khoản trích này được phản ánh vào tài khoản 627 "Chi phí sản xuất chung".

- Tài khoản 6232 - Chi phí vật liệu: Dùng để phản ánh chi phí nhiên liệu (xăng, dầu, mỡ...), vật liệu khác phục vụ xe, máy thi công.

- Tài khoản 6233 - Chi phí dụng cụ sản xuất: Dùng để phản ánh công cụ, dụng cụ lao động liên quan tới hoạt động của xe, máy thi công.

- Tài khoản 6234 - Chi phí khấu hao máy thi công: Dùng để phản ánh chi phí khấu hao xe, máy thi công sử dụng vào hoạt động xây lắp công trình.

- Tài khoản 6237 - Chi phí dịch vụ mua ngoài: Dùng để phản ánh chi phí dịch vụ mua ngoài như thuê ngoài sửa chữa xe, máy thi công; tiền mua bảo hiểm xe, máy thi công; chi phí điện, nước, tiền thuê TSCĐ, chi phí trả cho nhà thầu phụ, ...

- Tài khoản 6238 - Chi phí bằng tiền khác: Dùng để phản ánh các chi phí bằng tiền phục vụ cho hoạt động của xe, máy thi công.

Sơ đồ hạch toán tài khoản